Если вы берете кредит на обучение под залог, то ставка составит 16-25%, а ставка по беззалоговым займам – до 80%.

Если вы берете кредит на обучение под залог, то ставка составит 16-25%, а ставка по беззалоговым займам – до 80%.

На недавней пресс-конференции министр Дмитрий Табачник обнародовал государственный заказ 2012/13 года, утвержденный Кабмином. Согласно документу, только 280,3 тыс. человек смогут поступить на бюджетную форму обучения. Из них 79 тыс. младших специалистов, 127,2 тыс. бакалавров и всего 74 тыс. специалистов. Таким образом, более чем 50 тыс. абитуриентам (одних только выпускников в этом году 329 тыс.) и их родителям надо будет решать вопрос с оплатой за учебу по контракту.

В США кредит погашают работодатели. Киевлянин Михаил Пресман (31 год) 8 лет назад выиграл грин-кард и получил возможность жить в США. Но дипломом филолога и преподавателя английского трудно кого-то удивить в стране звездно-полосатого флага.

– Жизнь заставила пойти в колледж на программиста, – вспоминает Михаил. – Год обучения (всего 4) стоил тыс. У меня таких денег не было, хотя я и работал санитаром в больнице. Я взял кредит под 8% на недостающие тыс. Уже на третьем семестре я устроился в фирму, разрабатывающую программное обеспечение для онлайн-магазинов. Они погасили мой кредит взамен обязательства, что я у них проработаю не меньше пяти лет.

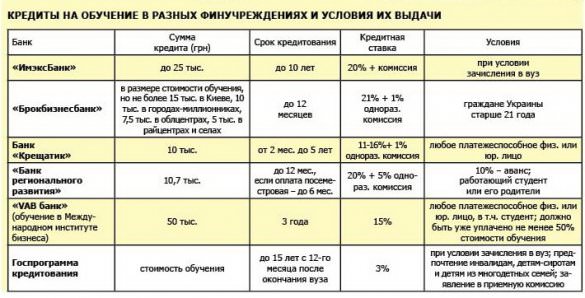

Украинский студент пока может только мечтать о таких условиях. Сегодня некоторые банки предлагают кредит на обучение от 3-х до 50 тыс. грн сроком от 1 до 15 лет. Предложения эти можно разделить на краткосрочное/долгосрочное и залоговое/беззалоговое кредитование. Краткосрочные кредиты на учебу выдаются от месяца до года и подходят для студентов, которые учатся на контракте, но временно не могут заплатить за учебу, например за семестр. Такие кредиты можно одолжить в «Крещатике», «Брокбизнесбанке» и других банках под 18-23% годовых в зависимости от срока и суммы кредитования.

Долгосрочное кредитование больше подойдет для тех, кто хочет взять кредит на все время обучения или на 3-4 года («ПриватБанк», «Имэксбанк», «Банк Регионального Развития» и др.). Переплата по такого рода кредитам находится на уровне 20-25% годовых. Однако заемщик должен быть готов выложить 35-45% годовых. Рост данной переплаты происходит за счет повышения разовых комиссий – до 3-7% от суммы займа.

Диплом под залог квартиры. Чтобы получить разумные проценты, требуется залог для получения ссуды. В случае оформления кредита на обучение под залог движимого или недвижимого имущества (квартиры или машины), кредит не превышает 40-50% суммы залога, а ставки будут колебаться в пределах 17-23%.

Немного другая ситуация с беззалоговыми займами – ставки здесь значительно выше и порой достигают 80%, поскольку банки боятся невозврата займа, а взыскать с отучившегося заемщика будет нечего.

А папа будет поручителем. Практически никто не выдает кредиты самому студенту. Скорее всего, банк попросит в поручители родителей или близких родственников, а лучше – чтобы они выступили заемщиками.

Но одними только поручителями банки не ограничиваются. Залог, его страхование, страховка жизни и здоровья страхователя, поручителей, финансовых рисков – обязательное условие кредитных договоров практически во всех банках, имеющих целевые «образовательные» программы. Более того, «перестраховываются» банки и ставками. Выдавая деньги на учебу только в гривнах, финансисты выставляют не менее 20% годовых за пользование кредитом.

Единственное исключение – банк «Крещатик». Его максимальная выгода – 16%, если кредит выдан на срок от года до пяти. Но максимальная сумма здесь – 10 тыс. грн. Похожие условия в «Агробанке», где также имеется программа скидок для успешных студентов.

При оформлении займа обращайте внимание на схему выплат процентов. Помимо «классической» (платежи на убывание) и «аннуитетной» (равными платежами) схем, есть также схема «выплата процентов и тела кредита после окончания срока обучения». И вот здесь нужно быть внимательным, поскольку проценты начинают «капать» не после вашего выпускного бала, а со дня выдачи кредита.

Ставки падать не будут. Для абитуриентов и их родителей есть два варианта получения кредитов. Одни банки («Всеукраинский Банк Развития», «Интеграл-банк») перечисляют средства сразу на счет вуза «траншами». В качестве заемщика могут выступить как родители студента, так и он сам. Правда, в последнем случае действует ряд ограничений: заемщику должно быть не менее 21 года, факт трудоустройства подтвержден документально справкой о доходах и удостоверением стажа на последнем месте работы не менее двух лет.

Другие банки, например «ИмэксБанк», выдают кредит наличными. Ссуда может быть оформлена и на студента, которому исполнилось 18 лет, при условии предоставления справки о зачислении в учебное заведение. Но в этом случае понадобится поручитель в возрасте от 25 до 55 лет при условии документального подтверждения доходов за последние полгода.

– Условия выдачи кредитов на обучение выгодными не назовешь, но ожидать улучшения не стоит. Количество игроков в сегменте – мизерное, а появление новых пока не предвидится, рассказывает Анджей Олейник, директор по маркетингу и развитию продуктов ОАО «Платинум Банк». – Из-за отсутствия конкуренции ставки по кредитам на обучение останутся на нынешнем уровне.

При этом Максим Мироненко, начальник департамента развития продуктов розничного бизнеса ПУМБ, отметил, что студент может получить кредит на образование в том случае, если у него есть постоянный доход.

Но тем, кто решится на обучение в долг, с подачей документов в банк тянуть не стоит – решение о выделении кредита принимается от двух недель до месяца с момента подачи заявления. Причем работающие студенты в возрасте от 21 года должны предоставить справку о доходах за полгода, а неработающим и работающим студентам в возрасте от 18 до 21 года для оформления кредита необходим поручитель с подтвержденными доходами. Ну а студентам младше 18 лет кредит не дадут, оформлять ссуду придется на родителей.

Некоторые платят 3%. Помимо финучреждений, которые дают кредит на обучение, есть и государственная программа кредитования для граждан до 28 лет, обучающихся на 1-м курсе одного из госвузов. Условия пользования займом таковы: возврат средств осуществляется с 12-го месяца после окончания вуза по ставке 3% годовых в течение 15 лет с выплатой ежегодно 1/15 суммы кредита плюс процентов по нему. Воспользоваться госпрограммой имеют право дети-сироты, дети из малообеспеченных семей, инвалиды, а также отличники, победители школьных олимпиад и конкурсов.

В Минобразования на вопрос о том, как воспользоваться госпрограммой, ответили, что это почти невозможно. Абитуриент должен обратиться в приемную комиссию вуза, если он участвует в этой программе, и написать заявление. Однако в министерстве отметили, что эти средства выделяются далеко не каждому вузу и получить их сложно. Приемная комиссия не имеет права не принять заявление абитуриента на получение финансирования, однако причину для отказа в выдаче кредита там найдут. То есть отличникам нужно просто пробиваться на бюджет.

Для получения кредита на обучение необходимо предоставить: паспорт; копию справки о присвоении идентификационного кода; справку с места работы о доходах за последние полгода; документ, который удостоверяет зачисление на контрактную форму обучения; документ, который является основанием для осуществления оплаты (квитанция, счет); заверенный нотариально договор залога имущественных прав (если этого требует банк).